Ihre Vorteile

Keine Prämienunterschiede nach Geschlecht (Gleichbehandlung)

Mutterschaft in Ergänzung zu EO eingeschlossen (keine zusätzliche Prämienerhebung)

Anspruch auf den vollen Gegenwert der versicherten Leistungen (Auszahlung der Taggelder bis zur Ausschöpfung des Kapitals)

Finanzielle Sicherheit bei Arbeitsunfähigkeit

Der gewohnte Lebensstandard kann fortgeführt werden

Kompetente persönliche Beratung und Betreuung durch unsere Kundenberater, Firmenkundenberater und Fachspezialisten

Bei Ausscheiden aus der Kollektivversicherung profitieren Mitarbeitende von einem längeren Übertrittsrecht in die Einzelversicherung. Dieses kann innert 3 Monaten nach Erhalt der Mitteilung geltend gemacht werden.

Einzeltaggeld-Versicherung KVG

Unsere Taggeld- oder Salärausfallversicherung nach Krankenversicherungsgesetz (KVG) ist eine Ergänzung zur Lohnfortzahlung durch den Arbeitgeber. Sie erspart den Arbeitnehmenden die finanziellen Sorgen bei Deckungslücken im Falle von Krankheit (inkl. Mutterschaft) und/oder Unfall. Aber auch Selbständigerwerbende können mit dieser Versicherung einen allfälligen Erwerbsausfall absichern.

- Krankheit/Mutterschaft versicherbar bis zu 100% des Salärs (inkl. 13. Monatslohn) für max. zwei Jahre

- Unfall versicherbar bis zu 100% bzw. in Ergänzung zur UVG-Deckung von 10% oder 20% des versicherten Salärs (inkl. 13. Monatslohn) für max. zwei Jahre

- Wartefristen von 30 bis 360 Tagen

- Maximal versicherbares Jahressalär: CHF 300’000.00 (13 Monatsgehälter à CHF 23’077.00)

- Leistungen ab einer Arbeitsunfähigkeit von mind. 50%

Kollektivtaggeld-Versicherung KVG

Aquilana versichert Arbeitgeber und Arbeitnehmer auch im Rahmen eines Kollektivvertrages gegen die wirtschaftlichen Folgen von Krankheit, Unfall und Mutterschaft.

- Versicherbar bis zu 100% des Salärs bei Krankheit (inkl. Mutterschaft)

- Versicherbar bis zu 20% des Salärs bei Unfall in Ergänzung zum UVG-Lohn

- Wartefristen von 30 bis 360 Tagen

- Maximal versicherbares Jahressalär: CHF 300’000.00

- Die Leistungsanspruchsberechtigung bei einer Arbeitsunfähigkeit von bereits ab 25% kann bei einer längeren Vertragsdauer vertraglich vereinbart werden

- Gewährung einer Überschussbeteiligung bei einer längeren Vertragsdauer

Die Wartefrist einer bestehenden Einzel-Taggeld-Versicherung kann bei einer Arbeitslosigkeit ohne Prüfung des Gesundheitszustandes auf 30 Tage geändert werden

Vor einem Abschluss der Einzeltaggeldversicherung empfehlen wir Ihnen, Ihre Lohnfortzahlungspflicht durch den Arbeitgeber zu prüfen sowie Ihre gewünschte Höhe der zu versichernden Lohnes zu ermitteln (80%, 90% oder 100%), damit Sie Ihren gewohnten Lebensstandard auch bei Krankheit, Unfall oder Mutterschaft gemäss Ihren Bedürfnissen fortführen können.

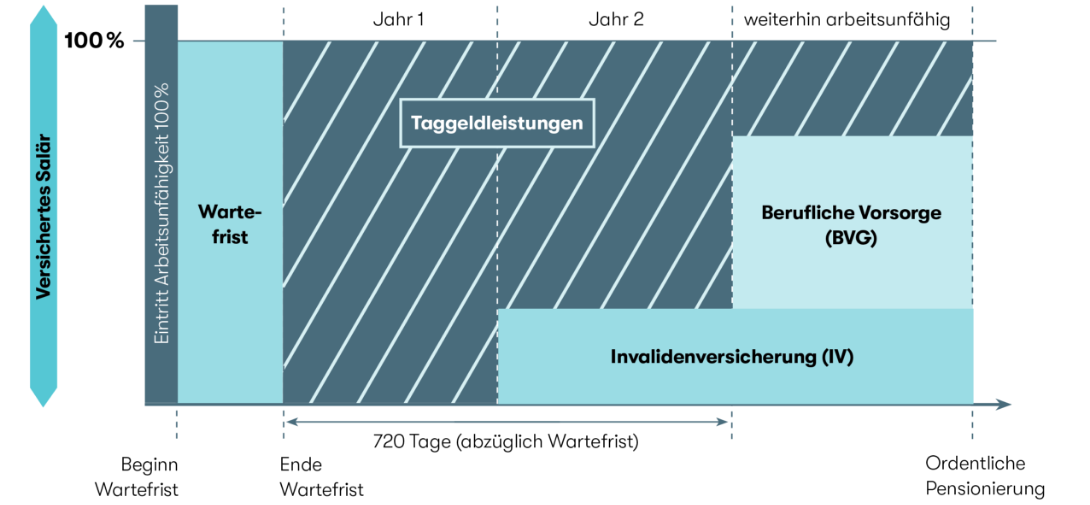

Die versicherten Taggeldleistungen werden ab einer ärztlich bescheinigten Arbeitsunfähigkeit von wenigstens 50% und während längstens 720 Tagen innerhalb von 900 Tagen erbracht. Für Unternehmen besteht die Möglichkeit bei einer längeren Vertragsdauer eine Überschussbeteiligung zu gewähren und die Leistungsanspruchsberechtigung bei einer Arbeitsunfähigkeit von bereits ab 25% vertraglich zu vereinbaren.

Versicherungsangebot

Die freiwillige Taggeld-Versicherung kann wie folgt abgeschlossen werden:

Leistungsbeginn ab 31., 61., 91, 121., 151., 181., 241. oder 361. Tag

|

Variante 1 |

Variante 2 |

Variante 3 |

|

80% des Bruttosalärs, inkl. 13. Monatslohn, nur bei Krankheit |

100% des Bruttosalärs, inkl. 13. Monatslohn, bei Krankheit und Unfall |

80% des Bruttosalärs, inkl. 13. Monatslohn, bei Krankheit + 20% des Bruttosalärs, inkl. 13. Monatslohn, bei Krankheit und Unfall (Kombination = 100% bei Krankheit und 20% bei Unfall) |